主要なキャッシュレス決済まとめ

現在、日々の生活の中では様々な決済サービス・アプリが利用されています。この記事では、決済機能やアプリの知識を深めていただくために、主要なキャッシュレスについて、詳しく解説します。

まず特に日本で普及している主要なキャッシュレスとして、Apple Pay 、GooglePay、PayPay、楽天Pay、LINE Pay、AmazonPayの6つを挙げ、それぞれの特徴や比較した時の違い、利用シーンについて説明します。

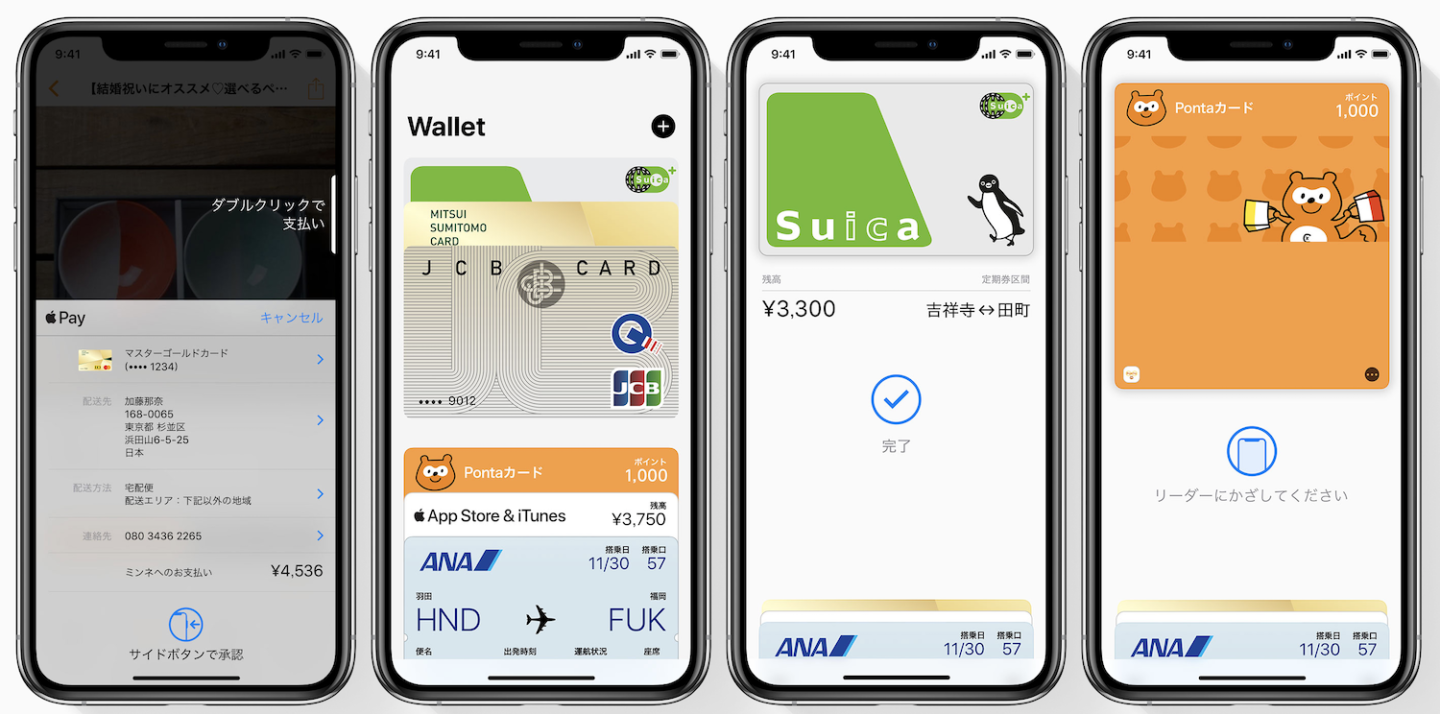

1つ目の「Apple Pay」(アプリなし)

iPhoneやApple Watchなどをかざして、全国の電車やバスに乗ったり、買い物したりできる電子決済サービスです。アプリのダウンロードをする必要がなく、お持ちのクレジットカードに無料で設定できます。Apple Payなら、いつも手放さないiPhoneとApple Watchがお財布代わりに

コンビニ、ドラッグストア、スーパーや家電量販店など、利用できる場所がたくさんあり、買い物をするごとにクレジットカードのポイントを貯めることができます。セキュリティも安心で、クレジットカードの番号、決済などの情報は保存せず、独自の番号を割り当てて管理します。iPhoneやiPad、Apple Watch、Macなど、対応しているデバイスに多くの種類があることも利用しやすいポイントです。

Apple PayはApple IDと紐付いているのでiPhoneで、Apple IDからサインアウトすると、Apple Payに登録した決済情報が消えます。気をつけましょう。2019.12.18時点

詳しい設定は「こちらから」

2つ目の「Google Pay」(アプリあり)

Android端末で決済ができる電子決済サービスです。nanacoなどの電子マネーを一つにまとめることもできるため、一度Google Payに対応している電子マネーを登録すると、財布からnanacoなどの電子マネーカードを取り出す必要がなくなります。さらに、決済するためにアプリを立ち上げたり、バーコードを表示する必要がある楽天PayやLINEPayと異なり、スマホをかざすだけで決済が完了することも、Google Payならではの便利な点です。Google Payで利用できる電子マネーは楽天Edy、nanaco、WAON、Suica、QUICPay、iD(d払い)の6種類です。中でもSuicaとの連携が強いため、AndroidユーザーでSuicaを利用する方は、どのスマホ決済アプリよりも使い勝手が良いものとなっています。

Androidは様々な端末が存在するのでアプリをダウンロードしても使いえない場合があります。Google Pay は、Android 端末(5.0 Lollipop 以降)でご利用いただけます。

詳しい設定は「こちらから」

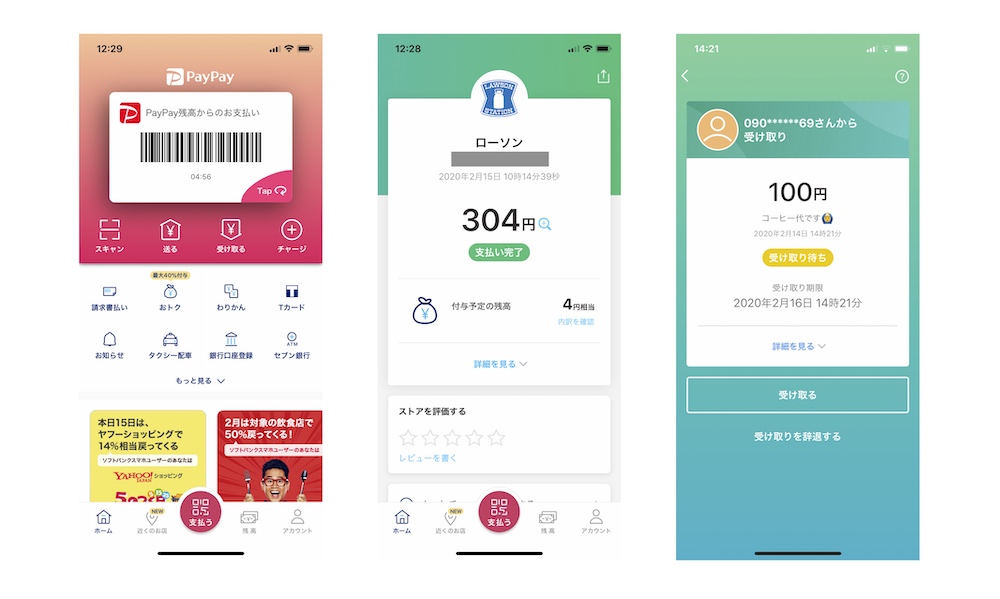

3つ目の「PayPay」(アプリあり)

ソフトバンクとヤフーが設立した「PayPay株式会社」が運営するアプリです。PayPayに対応しているお店で、スマホにインストールしたアプリに表示されるQRコードやバーコードを使って決済をすることができます。コンビニはもちろん、スーパーやドラッグストア、飲食店や宅配など、PayPayが利用できるお店は日々増加しています。中でも、飲食店での導入が進んでいることが特徴です。

アプリでは、PayPayに対応している全国の店舗の確認や、現在地周辺で利用可能な店舗を地図上にマークすることができるため、簡単にお店を探すことができます。加えて、アプリのダウンロード、支払い方法の登録、決済などが全て無料ででき、「Yahoo!マネー」「ヤフーカード」にするといつでも3%が還元されます。さらに20回に1回の確率で最大1,000円相当が当たるPayPayチャンスがあることも魅力の一つです。また、個人間送金機能がついています。友だちに立て替えてもらったお金を送ったり、借りたお金を返したり、活用方法は様々です。送金は1円から最大10万円まで、1円単位で指定可能。必要なときに必要な金額をピッタリ送れます。手数料は一切かかりません。

PasyPayはクレジットカードを持っていない方でも銀行口座があれば利用できるので、どなたでも気軽にキャッシュレスをスタートできます。※セブン銀行の口座は必要ありません。ATMを利用して現金でPayPay残高へチャージをする方法です

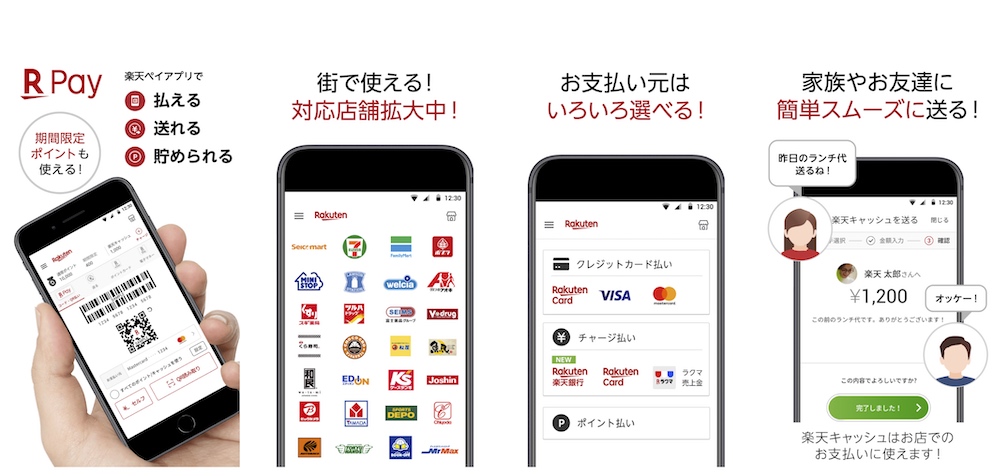

4つ目の「楽天Pay」(アプリあり)

楽天会員が、会員情報に登録したクレジットカードや楽天スーパーポイントを使って決済ができるアプリです。楽天Payアプリをスマホに導入すると、スマホに表示したバーコードやQRコードを読み取ってもらったり、店舗に設置してあるQRコードをスマホで読み取ったりして決済ができます。カードを提示せずにクレジットカード払いができることが大きな特徴です。また、200円支払うごとに楽天スーパーポイントが1ポイント貯まり、登録しているクレジットカードが楽天カードの場合は、さらに100円につき1ポイントが貯まります。

そしてもう一つの特徴が、決済方法が後払い方式であることです。前払い方式のPayPayやLINE Payと異なり、決済をすると登録しているクレジットカードに利用した分が後日請求されるため、事前のチャージが必要ありません。また、LINE PayとPayPayに引き続き、友達との割り勘をキャッシュレスで行ったり、相手の口座番号を知らなくても送金したりできる「個人間送金」の機能が追加され、さらに利便性が高まりました。

楽天ペイはクレジットカードに紐づき、支払いを行うサービスのため、初期設定でクレジットカードの登録が必要となります。楽天会員ならすべてが紐付いているので大変便利な決済アプリになっています。

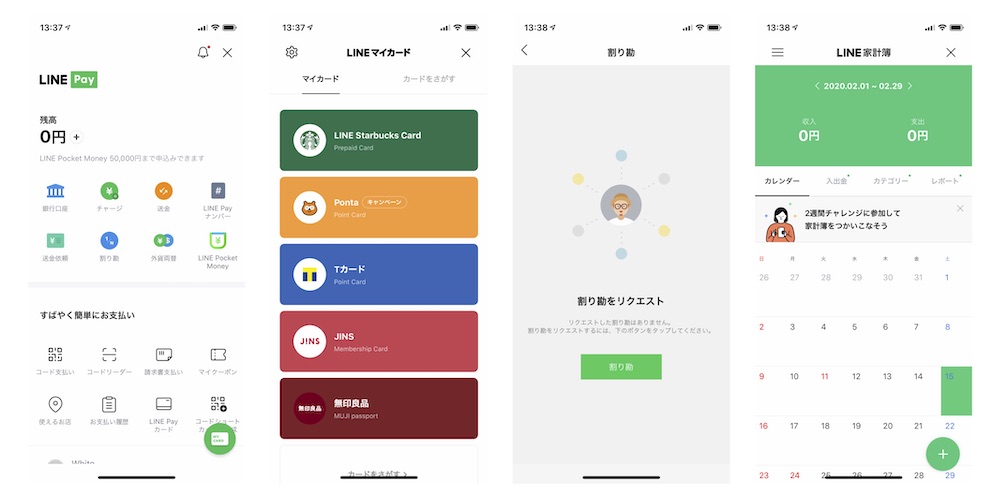

5つ目の「LINE Pay」(アプリあり)

LINEが提供している決済アプリです。

クレジットカードのような後払い方式ではなく、事前にチャージする前払い式で、チャージは銀行口座でのオートチャージやコンビニで簡単にできます。入会金や年会費は無料で、LINEユーザーであれば誰でも利用でき、わずか数分で登録ができます。LINE Pay最大のメリットは、日本人の最も身近なコミュニケーションツール「LINE」を使ったサービスだという点です。新しいアプリをダウンロードする必要がなく、手軽にスマホ決済を始めることができます。

また、基本的にスマホ決済サービスでは、一度チャージすると現金には戻せない場合が多いですが、LINE Payでは出金することができることも大きな利点です。「多めにチャージしてしまったが、急に現金が必要になった」「銀行口座にはお金はないけど、LINE Payには残高がある」「送金してもらったお金が貯まっている」といった場合に現金化できるLINE Payの仕組みはとても便利です。そして、PayPayや楽天Payにはない、家計簿アプリと連携する機能があることも特徴です。

LINE Payはクレジットカードを持っていない方でも銀行口座があれば利用できるので、どなたでも気軽にキャッシュレスをスタートできます。何より多くの日本人がLINEをダウンロードしているので周りで利用している人も多く気軽に始めやすいキャッシュレスです。

6つ目の「Amazon Pay」(アプリなし)

Amazon.co.jpアカウントに登録された住所情報とクレジットカード情報を使って、商品やサービスの支払いができるサービスです。Amazon Payでは、クレジットカード(Visa、MasterCard、American Express、JCB、Diners Club)、デビットカード、プリペイドカードが利用できます。利用するメリットは、Amazonアカウントを利用して決済が可能であるため、サイトごとにIDやパスワードの管理をする必要がないことや、Amazonのセキュリティシステムでクレジットカード情報が管理され、導入事業者には伝わらないため、安心・安全に決済ができることです。

amazon payは消費者よりも事業者にメリットがあります。特に小売業はカートでの離脱が深刻な問題ですが、決済方法にamazon payを追加すれば自社ECでもAmazonでショッピングする感覚で決済できます。

販売事業者向け詳しい案内は「こちらから」

その他キャッシュレス

その他の主要な決済アプリには、ファミPay、EPOS Pay、Pixiv Pay、銀行Pay、ALI Pay、メルペイなどがあります。

「ファミ Pay」

全国のファミリーマート17,000店舗で利用が可能です。決済方法はバーコードタイプで、店舗のレジにてバーコードを読み取ってもらうことで支払いができます。ファミペイならではの電子レシート機能により、紙のレシートを受け取らずに、アプリ内で購入したものを確認できるため、レシートの記録を改めて確認することでお金の使い方の見直しにつながります。

メルペイ

メルカリの売上やポイントを支払いに使うことができます。

ここでは、具体的なメルペイの使い方を3つご紹介します。

1つ目は「メルカリの売上金でポイントを購入して支払う」です。メルカリの売上でポイントを購入し、1ポイント1円で電子マネーのメルペイ残高として使うことができます。2つ目は「登録した銀行口座からチャージして支払う」です。銀行口座を登録すると、支払い前に口座からメルペイ残高をチャージできます。この方法であれば、メルペイ残高が少なくても安心して買い物をすることができます。3つ目は「IDとして実店舗やネットショップで使う」です。実店舗では、コンビニ、飲食店、ドラッグストアなどのiDマークがある店舗で使うことができます。また、ネットショップではメルカリやApple Payに対応しているショップ・アプリで利用できます。このように、様々な決済アプリがあります。

「銀行Pay」

大手IT企業のGMOが提供する、スマホ決済サービスの基盤システムのことです。その開発システムをもとに、各銀行が独自のサービスをリリースしています。銀行Payのシステムを導入しているアプリは、ゆうちょPay、はまPay、YOKA! Pay、OKI Pay、ほくほくPayの5つです。

それぞれの銀行口座が連携して、スマホ決済されたものは即時銀行口座から引き落としされます。銀行Payには、加盟している銀行同士で、口座を連動させた決済ができるという特徴があります。それぞれの銀行口座が連携して、スマホ決済されたものは即時銀行口座から引き落としされます。加盟している銀行同士で、口座を連動させた決済ができるという特徴があります。

「Pixiv Pay」

イラスト共有サイト「Pixiv」ピクシブ株式会社が運営している決済サービスです。クリエイターとファンの取引活動を、キャッシュレスでよりスムーズにするためのサービスです。また、個人間の取引に利用できるという独自の強みを持ち、売り手・買い手の両方の機能を備えています。

「EPOS Pay」

マルイが展開している決済サービスです。丸井のクレジットカード「エポスカード」と連携し、支払いはアプリに登録してあるエポスカードに請求されます。利用するメリットは、エポスポイントが貯まること、海外旅行傷害保険がつくことなどです。

「ALI Pay」

中国版Amazonを運営するアリババが展開しているスマホ決済です。コンビニやデパートで買い物の支払いができる他、個人間で送金をしたり、立て替えたお金を人数分に割り勘することができます。また、第三者機関が個人の信用度を査定し、その信用スコアに応じて利用できるサービスに幅が出るなど、独自の機能もついています。次に「メルペイ」は、フリマアプリのメルカリが提供しているサービスです。

まとめ

様々な電子決済サービスが普及した現代、決済と言えばカード会社や銀行の土俵でしたが、今では金融に関係のないIT企業が決済の領域をも担っています。それだけ人々にスマートフォンが普及しIT技術が浸透しているいうことではないでしょうか。日本政府がキャッシュレス化を推進する理由は、2020年のオリンピックのインバウンド狙いやコスト削減・技術革新による経済効果、現金があることで起こる犯罪の軽減など様々な理由があります。まだセキュリティー面や災害時の対応で不安視される部分もありますが、日本が国としてキャッシュレス化を進展させようとしてるように、キャッシュレス化の流れは止まらないでしょう。消費者としてはキャッシュレスによるメリットとデメリットをよく把握したうえで、利用するようにしたいものです。